|

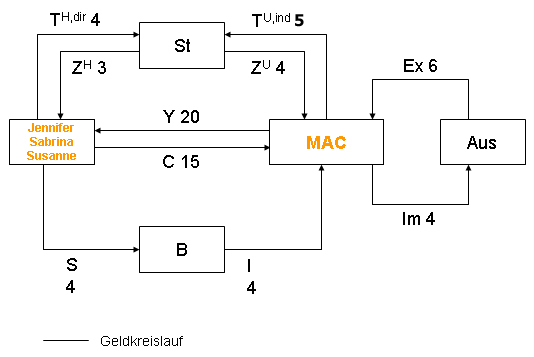

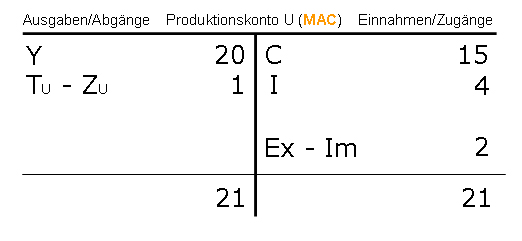

Dem Inhaber der MAC Mode GmbH ist jedoch bewusst, dass noch ein letzter Schritt vollzogen werden muss, um den Beitrag seines Unternehmens zum Bruttoinlandsprodukt aus dem Produktionskonto ablesen zu können. Den springenden Punkt stellen dabei die Investitionen dar. Diese wurde bislang im Kreislaufschema nur ungenau behandelt. Es gibt nämlich zwei Arten von Investitionen. Ein Unternehmen verfügt generell über einen bestimmten Bestand an Maschinen und betrieblich genutzten Gebäuden mit denen es die Produktion bzw. den Handel bestreitet. Bei der MAC Mode GmbH könnten dies z.B. das Verwaltungsgebäude, die Lagerräume oder Verpackungsmaschinen für den Versand von Hosenkollektionen sein. Dieser Bestand an Maschinen und betrieblichen Gebäuden nutzt sich im Lauf der Zeit ab. Bekanntlich sind dafür Abschreibungen zu bilden. Das Geld aus den Abschreibungen dient dazu um sog. Ersatzinvestitionen (Ie) zu tätigen, d.h. um alte Maschinen wieder durch neue ersetzen zu können. Dieser Geldstrom der Abschreibungen fehlt bislang im Kreislaufschema. Es ist ein Geldstrom, der aus dem Unternehmen heraus fließt und gleichzeitig wieder hinein. Aus der Buchhaltungsabteilung ist dem Inhaber der Modefirma bekannt, dass die Abschreibungen (synonym Ersatzinvestitionen) 6 GE betragen. In der Literatur findet man dafür beispielsweise die Abkürzungen „Ab“ oder eben „Ie“. Die herkömmlichen, aus dem Kreislaufschema bekannten Investitionen, welche von den Banken zu den Unternehmen fließen stellen in Wirklichkeit sog. „Erweiterungsinvestitionen“ (neue Bezeichnung: In) dar. Mit den bereits eingezeichneten 4 GE an „Erweiterungsinvestitionen“ kauft die MAC Mode GmbH z.B. zusätzliche Maschinen oder Gebäude um, wie der Name sagt, das Geschäft „zu erweitern“. Beide Investitionsarten zusammengerechnet ergeben wiederum die sog. „Bruttoinvestitionen“ (Ibr).

Nun ist das bisherige Schema des Produktionskontos zu überarbeiten. Die Abschreibungen von 6 GE sind sowohl auf der Seite der Ausgaben, als auch auf der Seite der Einnahmen zu verzeichnen, da der Geldstrom der Abschreibungen aus dem Unternehmen heraus und wieder hineinfließt.

|

eine Seite zurück

zur Lösung

eine Seite zurück

zur Lösung